株価

この記事には複数の問題があります。改善やノートページでの議論にご協力ください。

|

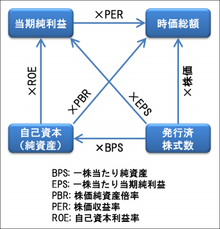

株式に関係する変数の関係

株価(かぶか、英: share prices(英国)、stock prices(米国))とは、当該の株式に関して、株式市場において実際に約定があった価格のこと。出来値[1]。

なお、「売り注文」または「買い注文」として、売り手や買い手から希望の値段が一方的に提示されたものの、実際には約定に至らない値段のことは「気配値(けはいね)」と言い、一般に「株価」とは区別されている。

目次

1 株価の変動

1.1 株価の形成と変動

1.2 株価の変動の要因

1.3 株価の変動の表現

2 株価にまつわるモデルや理論

3 株価指数

4 脚注

5 関連項目

株価の変動

株価の形成と変動

株価は一般に、株式市場が開いている間は、様々なものごとの影響を受けて変動する。基本的には、長期的にも短期的にも、また1日の内でも株価は変動しうる。

株価は一般に、長期的にも、短期的にも、また1日の内でも変動し、様々な値をとる。理論的には売買が成立したすべての価格の数値が株価であり、(現代では、市場のサーバのデータベースに残された記録の形で存在し)大量の数字の羅列となりうるもので、変動を続けるその株価を、数字の羅列を避けて視覚的に表す場合は一般に、複雑に波打ったグラフの形で表現されることになる。

ある一日の株価に焦点を当てた場合は、当該日に市場が開いてから最初に取引された株価は始値(はじめね)[2]、最後に取引された株価は終値(おわりね)[3]、立会時間中で最も高い株価は高値(たかね)[4]、最も安い株価は安値(やすね)[5]と呼ぶ。これら四つの値は(四本値(よんほんね))と呼ばれている。

なお、証券取引所内で売買取引をする際の株価を呼び値とも表現する。株価は、呼び値単位を最小単位として変動する。

もともとは株価は上方にも下方にも自由に変動しうるものだったが、株式市場の運営者によっては、「あまりにも急速な変動は好ましくない」「市場参加者にパニックが起きることは防止したほうが良い」などと考え、一日に変動できる株価が一定の範囲に制限している市場もある。この場合の制限が値幅制限で、株価が値幅制限の限界まで急騰・暴落することをそれぞれストップ高・ストップ安という(ただし、株式が上場された初日において、始値が決定されるまでの間には値幅制限がない)。

日本の株式市場における株価の決定方式は、大きく二つに分けることができる。一つはオークション方式といい、売買当事者が希望する価格と数量を証券取引所に告げることにより、証券取引所側で約定を行うもので、日本では一般に使用されている決定方式である。もう一つはマーケットメイク方式といい、マーケットメイカーとなった証券会社が、確実に成立する気配値を出して売り方と買い方を募るもので、日本ではごく一部の銘柄において採用されている方式である。

株価の変動の要因

株価を動かすような要因を材料といい、直接的に株価に影響を及ぼす内部要因と間接的に株価に影響を及ぼす外部要因がある[6]。

株価変動の内部要因は、株式数の増加や減少などによって株式の需給に直接的に影響するものであり、増資、株式の分割、株式の消却、株式の持ち合いの解消などがある[7]。

- 株式の分割は理論上は発行した株式が増加するとともに分割比率に比例して一株当たりの価値は低下するのであるが、個人投資家が株式を買いやすくなるため2000年代前半には株式の分割の発表後に株価が急騰するケースがみられた[8]。

- 自社株買い(さらに株式の消却)は市場に流通する株式数が減少するため一株当たりの利益は上昇するが、余剰金を取り崩して購入に当てるため理論上は株価に中立といわれている[9]。しかし、株式の需要と供給の関係をみれば株価は上昇しやすくなると考えられることから自社株買いを行う企業も少なくない[9]。しかし、2000年代の世界的な金融危機の後、事業資金を多く確保しておきたいという会社が増えており自社株買いに慎重な状況もみられる[9]。

一方、株価変動の外部要因は株価の形成に間接的に影響を及ぼしているものであり、会社の内部からもたらされる要因(企業業績の状態、新製品の開発・発表・発売、企業の合併や買収、リストラ、企業の不祥事など)と会社の外部からもたらされる要因(株価指数、金利や為替・物価などの変動、国外での戦争や政変、自然災害の発生など)がある[7]。

株価の形成には様々な要因が絡まっており、そのメカニズムは極めて複雑である[6]。株価決定の最大の要因は企業業績とされているが、実際の相場では、好調な業績が発表されても投資家がこれ以上の成長は期待できない(好材料が出つくした)と判断すれば売りが優勢となり株価は下落する[6]。反対に業績の悪化が発表されても投資家がこれ以上の業績の低下はない(悪材料が出つくした)と判断すれば買いが優勢となり株価は上昇する[6]。このように将来の企業業績などを織り込みながら株価が将来を先取りして変動することを株価の先見性という[6]。

金融市場のグローバル化やIT化により世界中の株式市場が連鎖的に反応することも多くなっている[10]。

株価の変動の表現

株価の変動を、視覚的に把握するための図のことを罫線表(チャート)と呼ぶ。米国ではもともとは主としてスティックチャート(縦長の棒に小さな横線が入ったもの)ばかりが用いられていた。(が、後に日本のロウソク足の存在やその利便性がアメリカ人にも広く知られるようになり、米国ではそれも広まった。)日本では、四本値をローソク足(ある期間内で、始値に対して終値が相対的に上げたか下げたかが色で直感的に分かるもの)が最も普及しており、スティックチャートはほとんど用いられない。各国の投資家が株価を上手く予想しようと、ある期間内の四本値だけでなく、前後の値の影響も組み込んだ様々なチャートを開発した。例えば一目均衡表などである。

株価にまつわるモデルや理論

ランダムウォーク - 以前はしばしば理論を研究しようとする学者などにより「株価はランダムウォークとして動き、短期・中期・長期に関わらず常に予測不能な動きを示す」とも説明(主張)されていた。

フラクタル - 大局的にも局所的にも同じような動き方をする。

カオス - 時間が経過するに連れて観測誤差の影響が増大し、未来予測が成り立たなくなる。

株価指数

特定の市場全体の動向を把握するために、その市場で売買される複数の銘柄の株価を元に算出した値が株価指数である。特に著名なものとしては、米国のダウ平均株価、英国のFTSE100種総合株価指数、ドイツ株価指数等々が挙げられる。日本国内市場の指数としては東証株価指数(TOPIX)や日経平均株価(225)などが有名である。

脚注

^ 大辞泉「株価」

^ 英: opening price

^ 英: closing price

^ 英: high price

^ 英: low price- ^ abcde千葉 優子 『図解 30分で「株価のしくみ」がすっきりわかる本』、2009年、38頁。

- ^ ab千葉 優子 『図解 30分で「株価のしくみ」がすっきりわかる本』、2009年、38-39頁。

^ 千葉 優子 『図解 30分で「株価のしくみ」がすっきりわかる本』、2009年、60頁。- ^ abc千葉 優子 『図解 30分で「株価のしくみ」がすっきりわかる本』、2009年、58頁。

^ 千葉 優子 『図解 30分で「株価のしくみ」がすっきりわかる本』、2009年、50頁。

関連項目

- 投資顧問会社

- 株式相場

- 株価操縦

- テクニカル分析

- 大数の法則

- 罫線表

- 株式

- 為替

- 外国為替

- システムトレード

- 移動平均

- 三尊天井

| ||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||